اخبار فوری

ذوبآهن در بحران؛

زیان ۱۰ همتی ذوب و سقوط سهام به زیر ۳۰ تومان | آقای افضلی در ذوب چه خبر است؟

کد خبر: ۱۰۷۲۴۳

۰۹:۵۳

۱۴۰۴/۰۵/۲۲

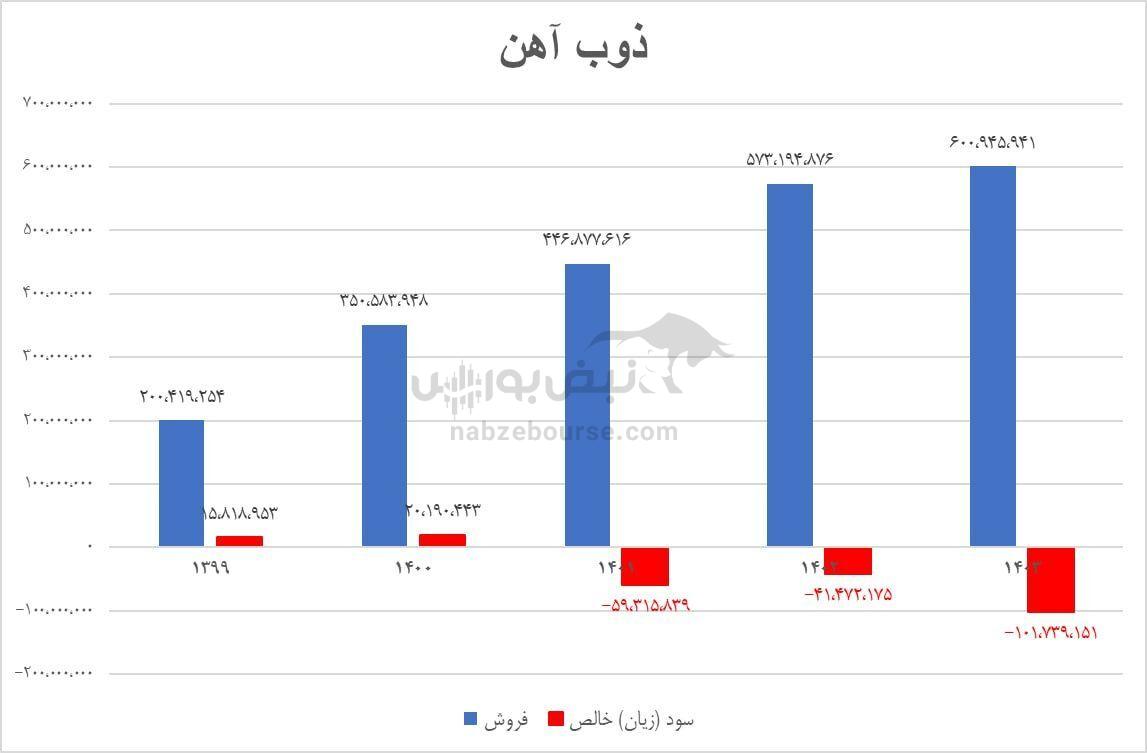

سهام ذوبآهن، بزرگترین تولیدکننده فولاد کشور با استفاده از کوره بلند، به زیر ۳۰ تومان رسید و سرمایهگذاران را نگران کرده است. افزایش هزینههای زغالسنگ، استهلاک بالای تجهیزات قدیمی و زیانهای پیدرپی باعث شده است تا شرکت در سال ۱۴۰۳ حدود ۱۰ هزار میلیارد تومان زیان ثبت کند. در این مقاله، به بررسی جزئیات زیاندهی، وضعیت سود انباشته و عملکرد اخیر این شرکت پرداختهایم.

به گزارش نبض بورس، سهام ذوبآهن، بزرگترین تولیدکننده فولاد کشور با استفاده از کوره بلند، به زیر ۳۰ تومان رسید و سرمایهگذاران را نگران کرده است. افزایش هزینههای زغالسنگ، استهلاک بالای تجهیزات قدیمی و زیانهای پیدرپی باعث شده است تا شرکت در سال ۱۴۰۳ حدود ۱۰ هزار میلیارد تومان زیان ثبت کند. در این مقاله، به بررسی جزئیات زیاندهی، وضعیت سود انباشته و عملکرد اخیر این شرکت پرداختهایم.

کاهش شدید قیمت سهام ذوبآهن و وضعیت بحرانی شرکت

ذوبآهن، بزرگترین فولادساز ایران که از کوره بلند برای تولید فولاد استفاده میکند، در سالهای اخیر با مشکلات عدیدهای روبرو شده است. برخلاف سایر فولادسازان که عمدتاً از کوره قوس الکتریکی و کوره القایی بهره میبرند، ذوبآهن به دلیل تکنولوژی قدیمی، نیاز به واردات زغالسنگ و هزینههای بالای استهلاک، وضعیت بسیار بحرانی دارد.

زیان سنگین و افزایش هزینههای تولید

سال ۱۴۰۳، ذوبآهن حدود ۱۰ هزار میلیارد تومان زیان خالص ثبت کرده است. زیان شرکت از سال ۱۴۰۱ آغاز شده و به دلیل افزایش هزینههای زغالسنگ و کاهش نرخهای جهانی، روند نزولی شدیدی را تجربه کرده است. در فصل بهار ۱۴۰۴ نیز زیان شرکت ۲ هزار و ۵۰۰ میلیارد تومان گزارش شده که نسبت به بهار سال گذشته ۵۰۰ میلیارد تومان افزایش یافته است.

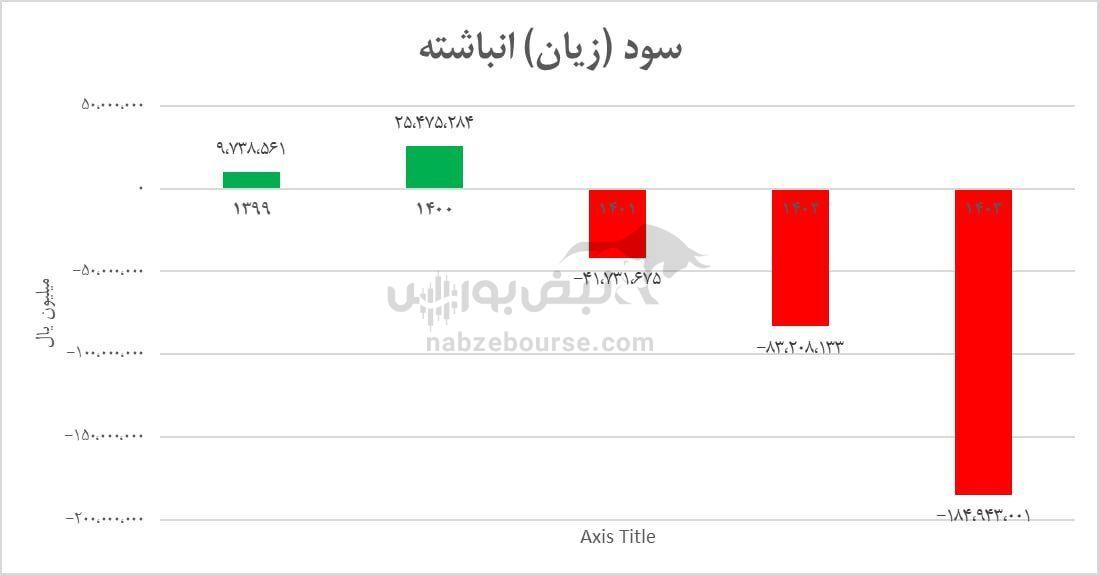

سود انباشته منفی و مشکلات مالی

ذوبآهن در سال ۱۳۹۹ دارای ۱ هزار میلیارد تومان سود انباشته بود، اما با زیانهای پیدرپی، در پایان سال ۱۴۰۳ ۱۸ هزار میلیارد تومان زیان انباشته ثبت کرده است. علاوه بر این، شرکت سالانه حدود ۳ هزار و ۵۰۰ میلیارد تومان هزینه مالی پرداخت میکند.

بازدهی سهم و وضعیت سهامداران

قیمت سهام ذوبآهن اکنون به زیر ۳۰ تومان رسیده و در یک ماه گذشته ۲۱٪ افت کرده است، در حالی که شاخص کل بورس تنها ۵٪ کاهش داشته است. بازدهی ۶ ماه گذشته سهم ۳۷٪ منفی بوده، در حالی که شاخص کل تنها ۱۰٪ کاهش را تجربه کرده است. این وضعیت باعث نارضایتی شدید سهامداران شده است.

جمعبندی

وضعیت ذوبآهن به دلیل هزینههای بالای تولید، واردات زغالسنگ، استهلاک تجهیزات قدیمی و زیانهای پیدرپی بحرانی است. حالا باید اردشیر افضلی به عنوان مدیرعامل این شرکت پاسخگوی سهامداران باشد. ادامه این روند میتواند تأثیر منفی بیشتری بر سهامداران و صنعت فولاد کشور داشته باشد.

ارسال نظر